![]()

As tensões no Golfo Pérsico realçam a vulnerabilidade estrutural dos países da União Europeia, que importam cerca de 58% da sua energia, tornando-os altamente sensíveis a qualquer perturbação nas rotas marítimas ou na produção dos países membros do Conselho de Cooperação do Golfo. A resposta não pode ser exclusivamente militar: a UE deve acelerar a sua transição energética e empenhar-se mais activamente de forma diplomática para estabilizar a região.

No ambiente actual, os mercados, como sempre, continuam a reagir à informação que recebem. Subem, descem, podem criar episódios de pânico, mas também oportunidades de arbitragem, ao mesmo tempo que incentivam os investidores a procurarem investimentos considerados mais seguros. Em última análise, esta capacidade de resposta imediata é a própria natureza dos mercados.

No que diz respeito à crise iraniana, nesta fase devemos distinguir dois níveis. O primeiro já é visível: um choque de volatilidade. A segunda seria muito mais grave: um grande choque sistémico. Por enquanto, o primeiro é real; a segunda continua a ser um risco, não uma certeza.

Etiquetas:

planeta

Conflito no Médio Oriente: o petróleo continua a ser o nervo da desordem global, e esta crise é uma lembrança brutal disso

Leia o artigo

Para a União Europeia, a questão não se limita a uma calmaria no mercado de ações ou a uma queda pontual no preço do barril de Brent. O problema é mais profundo: a Europa continua altamente exposta a choques energéticos externos, especialmente quando as tensões geopolíticas ameaçam as rotas marítimas, o tráfego de petroleiros e a confiança dos produtores no Golfo Pérsico. A energia não é um tema periférico para a economia europeia. Está no cerne da inflação, da produção industrial, dos custos de transporte e da competitividade.

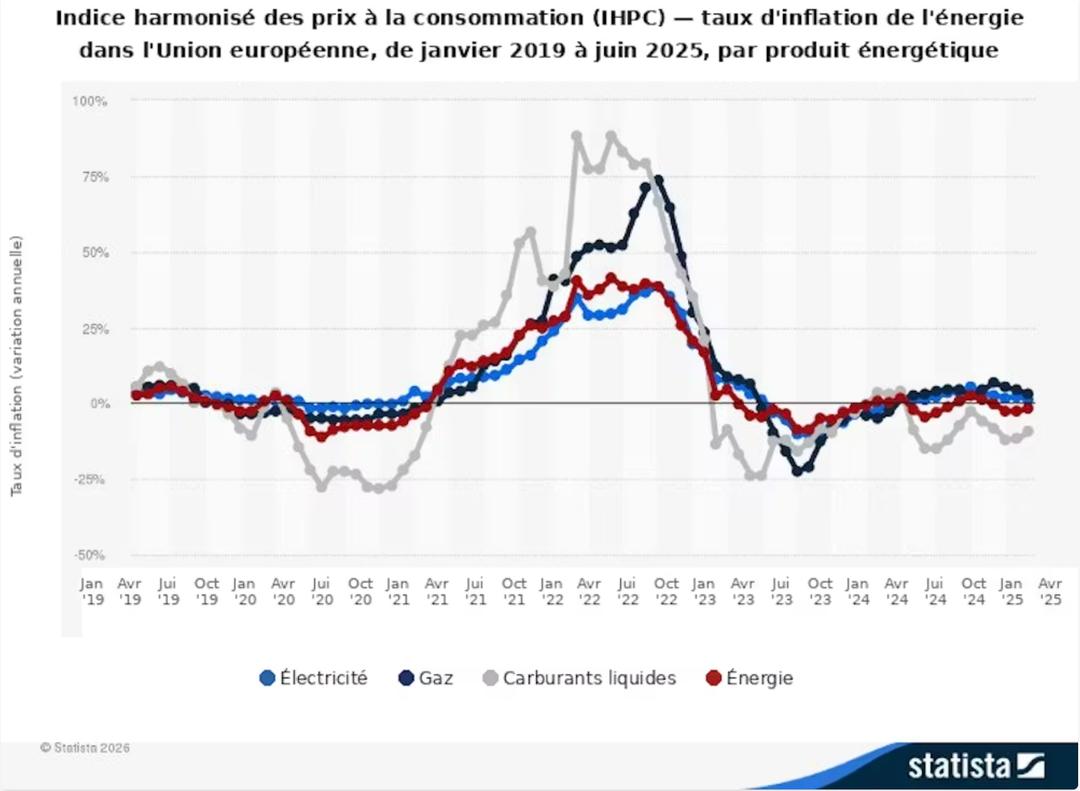

Figura 1: Taxa de inflação dos preços da energia na União Europeia entre 2019 e 2025, por produto. © Statista

Por outras palavras, mesmo quando os preços caem temporariamente, o sinal A estratégia permanece inalterada: a segurança energética da Europa continua vulnerável a perturbações que não pode controlar.

Uma vulnerabilidade estrutural da Europa

A fragilidade europeia não é cíclica; é estrutural. A procura de energia da UE excede há muito a sua produção interna, tornando o bloco permanentemente dependente das importações. A taxa global de dependência energética da UE ronda os 58%. Acima de tudo, a União importa mais de 90% do petróleo que consome e entre cerca de 80% e 90% do seu gás, dependendo dos indicadores utilizados. Esta realidade coloca a Europa numa situação de elevada exposição assim que um conflito ameaça as rotas marítimas, os fluxos de petróleo ou a produção das regiões exportadoras.

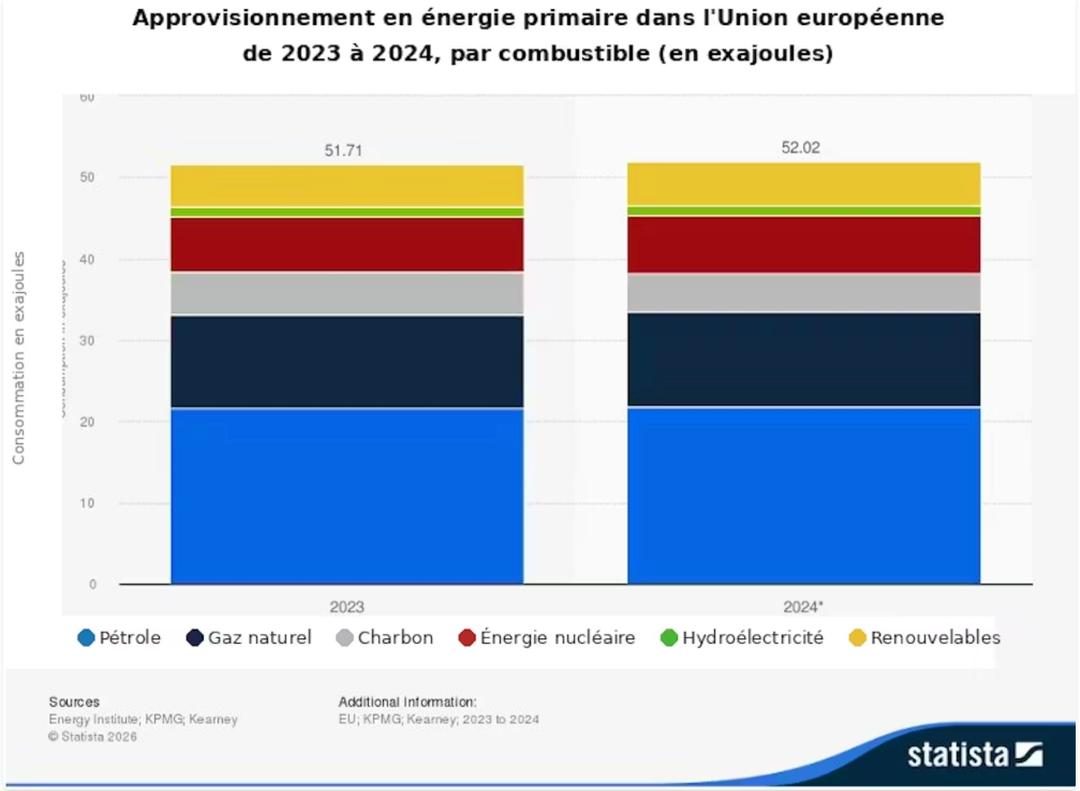

Figura 2: Fornecimento de energia primária na União Europeia de 2023 a 2024, por combustível. © Statista

A Europa certamente diversificou alguns dos seus fornecedores. No que respeita ao petróleo, os seus principais parceiros são hoje os Estados Unidos, a Noruega e o Cazaquistão. No gás, a Noruega ocupa um lugar central, seguida pela Argélia e pelo Reino Unido. Em termos de gás natural liquefeitoos Estados Unidos dominam amplamente, à frente da Rússia e depois do Catar.

Esta diversificação reduziu alguns riscos, mas não eliminou a dependência. Simplesmente mudou sua geografia. A Europa está menos dependente de um único fornecedor do que antes, mas continua profundamente enraizada num mercado global onde os preços reagem imediatamente às tensões geopolíticas.

O Estreito de Ormuz: um choque que vai além do petróleo

O risco associado ao Estreito de Ormuz não diz respeito apenas ao petróleo. Qualquer perturbação duradoura no Golfo Pérsico poderá também afectar outras matérias-primas e entradas estratégico para a indústria europeia: fertilizantes, produtos químicos, petroquímicos, plásticos e diversos produtos intermediários essenciais às cadeias produtivas.

Para a Europa, os sectores mais vulneráveis são aqueles que já são muito intensivos em energia ou fortemente dependentes de factores de produção importados. Pensamos em particular no químicapetroquímica, cimentopelo copo, pelo cerâmicaao papel, mas também a determinados ramos da indústria agroalimentar através de a questão dos fertilizantes e dos transportes. O que deve ser entendido é que estes sectores estão frequentemente localizados a montante da economia. Quando experimentam um aumento nos custos, isso se espalha para o resto do sistema produtivo. O choque, portanto, não fica limitado à energia. Envolve também frete, seguro marítimo, custos de produção e, em última análise, preços ao consumidor.

Etiquetas:

planeta

Por que o bloqueio do Estreito de Ormuz poderia desencadear um choque industrial na Europa

Leia o artigo

Por outras palavras, a Europa não enfrenta uma simples tensão energética, mas uma cadeia de transmissão inflacionário muito mais amplo. Nem é necessário que o Hormuz esteja completamente fechado para produzir esse efeito. O mero risco de perturbação pode ser suficiente para fazer subir os preços, porque os mercados reagem tanto à antecipação de um choque como ao próprio choque.

Preços do petróleo, crescimento e risco estagflacionário

O retorno do petróleo acima dos 100 dólares (85,5 euros) é um marcador muito preocupante para a Europa. Um tal aumento torna imediatamente os transportes mais caros, pesa nas margens industriais, enfraquece a competitividade e reduz o poder de compra. A Europa pode não estar no centro geográfico da crise, mas está a suportar as consequências económicas muito directamente.

Guerra no Irão: quais as consequências para a economia francesa? Patrice Geoffron.

A Comissão Europeia levantou o risco de um grande choque estagflacionário. O cenário é credível – a experiência da invasão da Ucrânia não está longe – mas não deve ser apresentado como inevitável. Torna-se grave se três condições se combinarem: um choque energético duradouro, um aumento da inflação e um abrandamento da actividade devido a custos elevados prolongados.

Para a zona euro, a vulnerabilidade é real, porque o crescimento já é mais moderado do que noutros grandes blocos, nomeadamente nos Estados Unidos ou em certas economias asiáticas. Isto significa que a Europa tem menos espaço para absorver um novo choque de oferta. Não estamos automaticamente numa repetição do choque de 2022. Tudo dependerá do duração da crise, a intensidade da perturbação e a capacidade da Europa para garantir o seu abastecimento.

O que a Europa pode fazer: de Ormuz a Bruxelas, duas prioridades

A implantação de uma frota europeia pode ajudar a proteger as rotas comerciais e tranquilizar os mercados. Mas temos de permanecer lúcidos: isto não reduzirá os preços de forma sustentável nem fará desaparecer o risco geopolítico. A resposta europeia não pode, portanto, ser apenas militar. Deve também ser diplomático, enérgico e estratégico.

Etiquetas:

planeta

“Uma economia livre de carbono resolverá o problema” da nossa dependência energética

Leia o artigo

A lição é clara: enquanto a Europa continuar dependente do petróleo e do gás importados, qualquer grande crise no Golfo Pérsico continuará a afectar directamente os seus preços, a inflação, a indústria e o crescimento. A instabilidade no Médio Oriente já não é um tema periférico; é parte integrante da segurança económica europeia.

A União Europeia deve primeiro acelerar a sua saída da dependência dos combustíveis fósseis, concentrando-se mais nas energias renováveis, na electrificação, nas redes e na eficiência energética. Deve então contribuir mais activamente para a estabilidade regional. A segurança da economia europeia depende também da sua capacidade de defender um ambiente geopolítico mais estável.