O leasing com ou sem opção de compra tornou-se o método de financiamento preferido dos franceses para aquisição de um veículo novo. Por trás dos atrativos pagamentos mensais, porém, escondem-se condições contratuais formidáveis em caso de problema. A associação de defesa do consumidor dá o alarme e exige uma alteração urgente da lei.

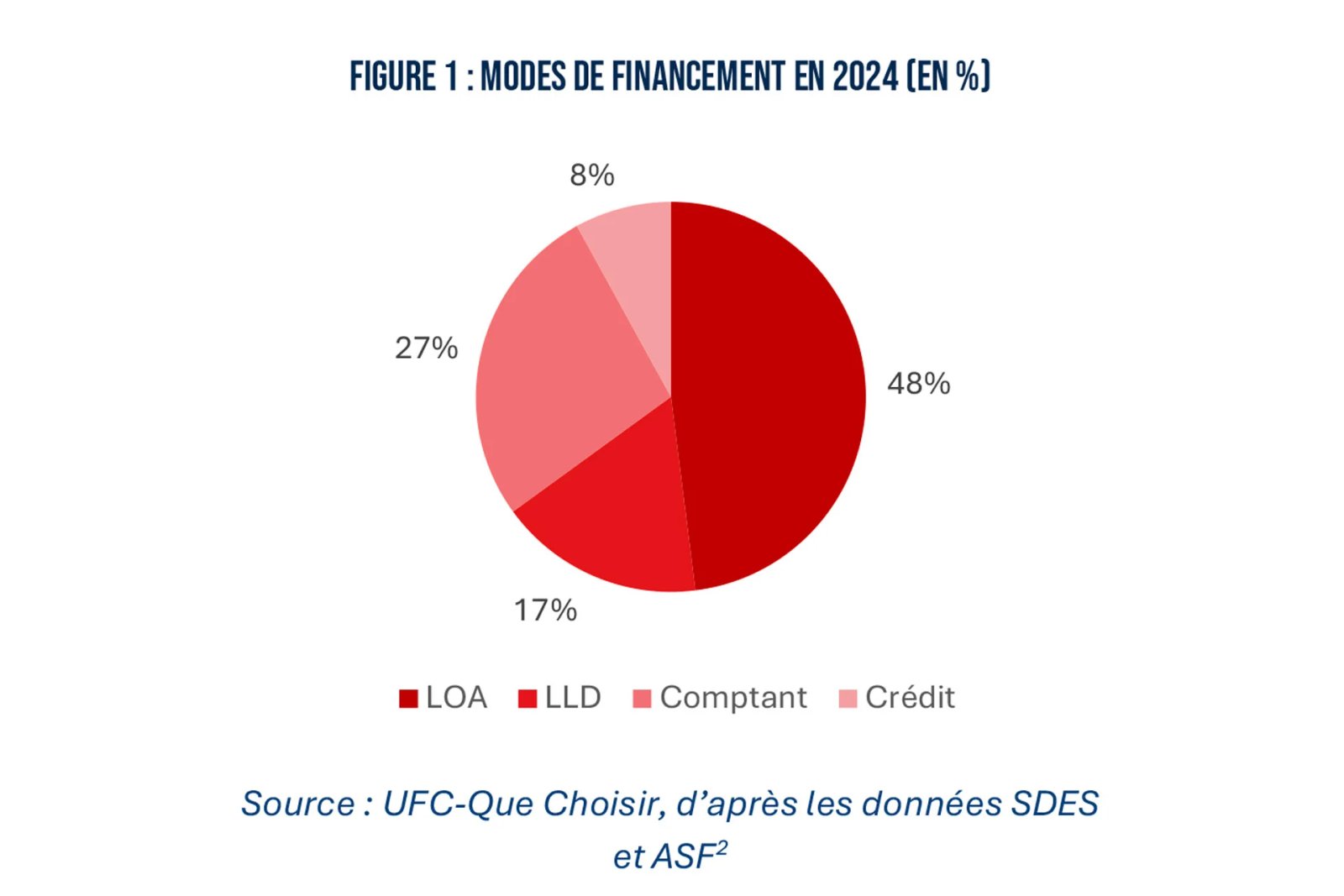

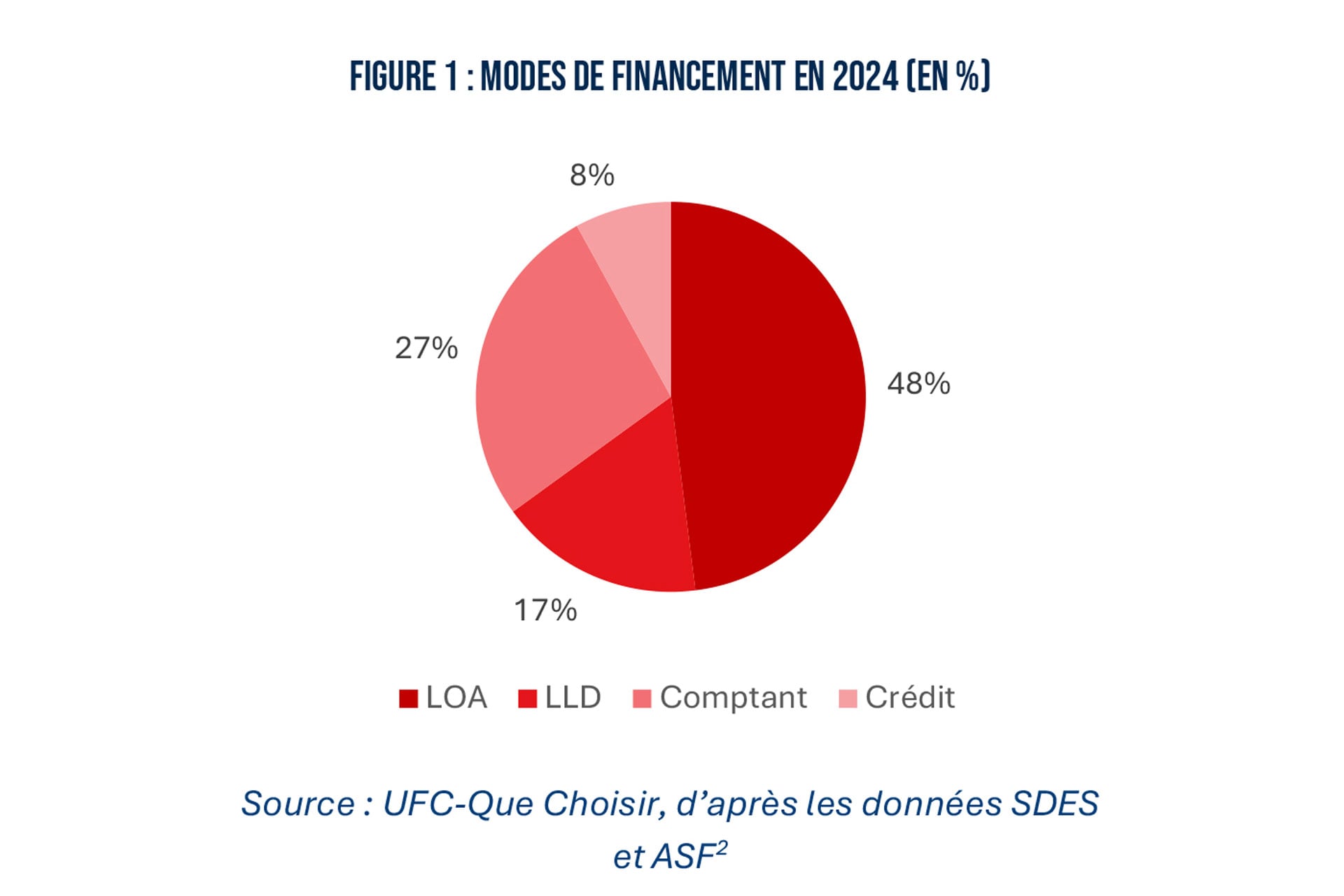

O mercado automobilístico passou por profundas mudanças em tempo recorde. Em 2024, o compromisso de arrendamento representa agora 66% dos novos registos de particulares. Esta mudança massiva para o leasing, que inclui aluguer com opção de compra (LOA) e aluguer de longa duração (LLD), mascara uma realidade muito menos otimista para as carteiras das famílias. eu’UFC-Que Choisir conduziu a pesquisa entre 1.285 leitores e analisou quase mil disputas para destacar os abusos de um sistema formidável.

A ilusão ruinosa do aluguel mensal baixo

O marketing das construtoras concentra-se quase exclusivamente no pagamento mensal para atrair compradores. O estudo revela que 69% dos assinantes pagam uma contribuição inicial média de 4.500 euros. Com uma renda média mensal de 350 euros, a conta sobe rapidamente para atingir um custo total de 18.000 euros num período de três a quatro anos, e até 20.000 para os SUV. No entanto, este montante global quase nunca é claramente apresentado ao consumidor no momento da assinatura do contrato.

Custos de restituição exorbitantes e injustificados

A armadilha geralmente fecha no final do período de locação. Um quarto dos inquilinos inquiridos teve de pagar taxas adicionais na devolução das chaves, sendo a fatura média de 1.200 euros. Ainda mais preocupante é o facto de 65% dos consumidores que pagaram estas penalidades considerarem que as mesmas não eram absolutamente justificadas tendo em conta o desgaste normal do veículo. Os motoristas também sofrem forte pressão ao longo do contrato, já que mais da metade deles se sente obrigado a realizar manutenções exclusivamente na rede muitas vezes mais cara da marca.

A situação torna-se crítica quando ocorre um acidente de vida, como perda de emprego, separação ou morte. Os contratos actuais garantem possibilidades de saída antecipada e transformam uma simples necessidade de flexibilidade num verdadeiro poço financeiro. Em alguns casos, as cláusulas exigem até que o inquilino continue pagando o aluguel mensal enquanto o carro estiver estacionado na garagem para uma avaria prolongada. O presidente doUFC-Que ChoisirMarie-Amandine Stévenin, denuncia veementemente esta assimetria entre profissionais e clientes:

“O que me choca é que a DGCCRF verificou 101 estabelecimentos e encontrou anomalias em metade deles. E entre os consumidores que pagaram taxas de devolução, 65% consideram que não foram justificadas. Não estamos a lidar com acidentes isolados, estamos a lidar com um sistema. E é isso que queremos mudar. »

LLD passa despercebido pela lei

Se a legislação em torno da LOA for mais rigorosa até Novembro de 2026 graças a uma nova directiva europeia, a LLD escapará milagrosamente a esta regulamentação. Esta lacuna legal não escapou às concessionárias. A administração observou que alguns vendedores favorecem agora o LLD porque o seu quadro jurídico é muito menos restritivo. Os números falam por si, com uma explosão de 67% no número de contratos LLD assinados entre 2023 e 2024.

Perante esta crescente insegurança jurídica, a associação de defesa do consumidor formulou quatro exigências rigorosas às autoridades públicas para reequilibrarem as forças. Em primeiro lugar, apela à criação de um direito à rescisão gratuita em caso de acidente de vida, como morte ou perda de emprego. Depois, a organização insiste na necessidade de impor informação pré-contratual completamente transparente, mostrando claramente o custo global, os custos de devolução e o preço de uma saída antecipada.

Solicita-se também a proibição pura e simples de cláusulas abusivas que transferem os riscos de quebra para o inquilino, mantendo as rendas. Por fim, a associação faz campanha para que os arrendamentos de longa duração beneficiem das mesmas proteções que o crédito ao consumo, incluindo o estabelecimento de um prazo de retratação e o acompanhamento obrigatório da solvabilidade dos clientes.

👉🏻 Acompanhe notícias de tecnologia em tempo real: adicione 01net às suas fontes no Google e assine nosso canal no WhatsApp.